U Hrvatskoj 2025. ista dilema prati gotovo svakoga: „Što je pametnije – štedjeti ili ulagati?“

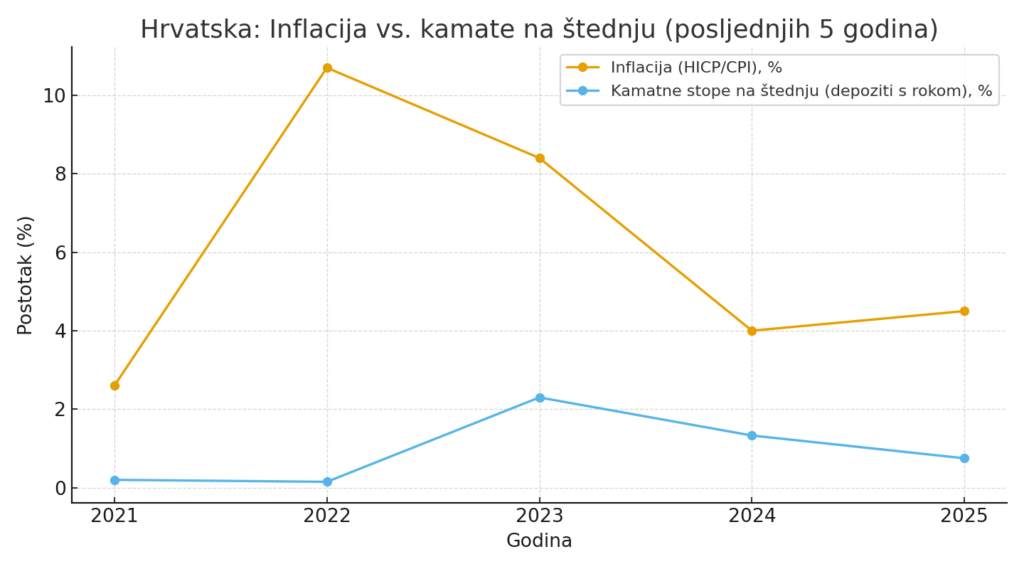

Banke nude kamate koje su i dalje vrlo niske, dok su cijene roba i usluga porasle za više od 4 % u odnosu na prošlu godinu (HNB). To znači da štediša svake godine gubi kupovnu moć, čak i ako mu iznos na računu ostaje isti.

S druge strane, ulaganje nosi rizik, ali daje priliku da višak kapitala radi za tebe. U ovom članku pogledat ćemo gdje štednja još ima smisla, kada ulaganje postaje nužno, te zašto je model zajedničkih ulaganja kroz SPV jedan od praktičnih odgovora za male i srednje ulagače.

Štednja ima smisla – ali samo kao sigurnosna mreža

Štednja nije beskorisna, naprotiv. Ona je temelj svake financijske stabilnosti. Uobičajeno pravilo kaže da bi svatko trebao imati „fond sigurnosti“ – dovoljno sredstava za pokriti 3 do 6 mjeseci osnovnih troškova. To je novac koji mora biti lako dostupan i siguran, bez ikakvih oscilacija. Bankovni račun ili oročena štednja idealni su za tu svrhu.

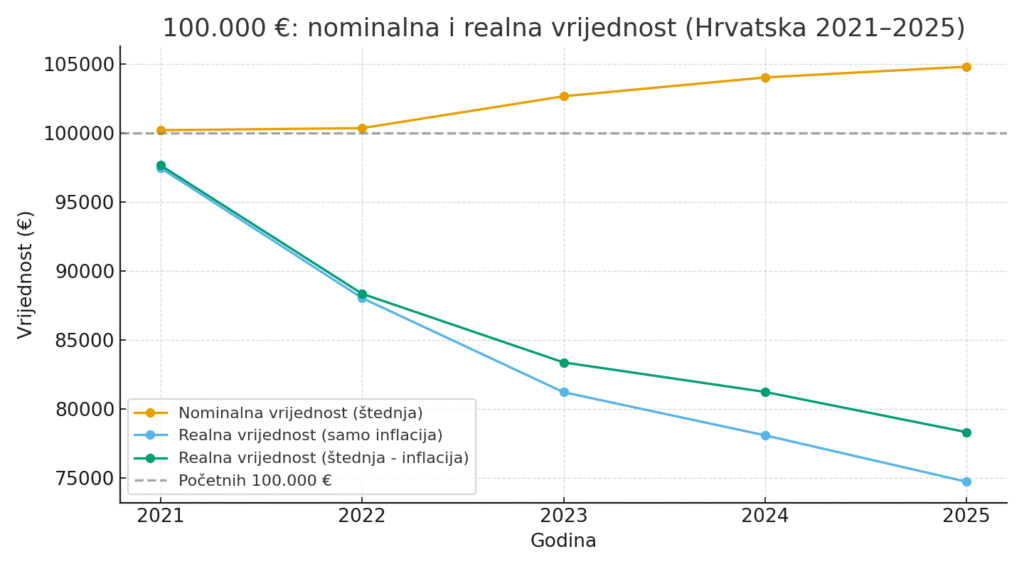

Problem počinje kada iznose veće od toga godinama držiš na računu. Primjer: ako imaš oročenu štednju uz kamatu od 1 %, a inflacija je 4 %, realno svake godine gubiš oko 3 % kupovne moći. Nakon 10 godina, tvoj novac može vrijediti i do 30 % manje. Iako ti saldo na računu izgleda isto ili malo veći, ono što za njega možeš kupiti značajno je smanjeno.

Ovo nije problem samo Hrvatske. Slična situacija događa se i u Njemačkoj ili Austriji, gdje su kamate dugo bile blizu nule. Ali u Hrvatskoj je to posebno izraženo jer građani tradicionalno vole držati štednju u banci. Prema podacima HNB-a, kućanstva i dalje imaju milijarde eura na računima, unatoč tome što realno gube vrijednost.

Dakle, štednja da, ali samo do granice sigurnosne mreže. Sve preko toga traži bolji plan.

Zašto ulaganje postaje nužno

Ako želiš da tvoj kapital zadrži ili poveća vrijednost, ulaganje postaje neizbježno. Ulaganje znači preuzeti određeni rizik u zamjenu za mogućnost većeg povrata. I upravo tu se događa najveća razlika između klasičnog štediše i investitora: štediša se nada da će banka čuvati vrijednost, dok investitor aktivno traži da njegov novac donosi prihod.

Najveća pogreška početnika je čekanje „pravog trenutka“. Ljudi misle da će se pojaviti idealan projekt ili da će tržište pasti pa će oni „uletjeti“. Statistika pokazuje da dugoročna dosljednost pobjeđuje pokušaje hvatanja tajminga. Ako redovito ulažeš i reinvestiraš dobit, efekti složenog rasta rade za tebe.

Na što ulagati? Postoje dionice, obveznice, zlato, kriptovalute… ali većina konzervativnih ulagača u Hrvatskoj prirodno gleda prema nekretninama. Zašto? Zato što je riječ o opipljivoj imovini koja se može koristiti, iznajmljivati ili prodati. Cijene nekretnina u Zagrebu i na obali u posljednjih pet godina u prosjeku su rasle, a potražnja ne pokazuje znakove pada, posebice u turističkim regijama.

Ulaganje dakle nije „luksuz za bogate“. To je jedini način da zaštitiš vrijednost koju si stvorio i da dugoročno imaš više opcija – bilo kroz prihod od najma, bilo kroz rast same vrijednosti imovine.

Nekretnine i SPV model – ulaganje bez posrednika

Klasične crowdfunding platforme funkcioniraju kao posrednici: prikupe projekte od trećih developera, ponude ih investitorima i uzmu proviziju. U tom modelu interesi platforme i investitora često nisu potpuno usklađeni.

SPV model ide drugačijim putem. Osniva se posebno društvo (SPV) koje ima u vlasništvu nekretninu. Investitori i tim koji vodi projekt zajedno ulaze u taj SPV, a vlasnički udjeli jasno su određeni prema uplaćenom kapitalu. Ako uložiš 10 %, tvoj je udio 10 %, i jednako toliko dobivaš od dobiti projekta. Dobit može dolaziti iz dvije strane: redovitih prihoda od najma ili zarade od prodaje kad se projekt završi.

Prednost ovog modela je transparentnost i ravnopravnost. Nema middle-mana. Svi partneri imaju interes da projekt uspije jer svi dijele rezultat. Tako se uklanjaju tipični problemi koje su imale rane crowdfunding platforme – loši projekti, previsoke naknade i manjak kontrole.

Za male ulagače ovo znači da mogu ući u ozbiljne nekretninske projekte bez stotina tisuća eura i bez kredita. A za tim koji vodi projekt znači da surađuje s investitorima kao partnerima, ne kao kupcima proizvoda.

Kako ulagati manje iznose i graditi portfelj

Najčešći mit o nekretninama glasi: „Za to trebaš stotine tisuća eura.“ Istina je suprotna – danas možeš početi s puno manjim iznosima.

Zamisli primjer: uložiš 5.000 € u SPV projekt koji razvija turističku vilu. Tvoj udio je proporcionalan, recimo 5 % projekta. Kad vila krene u najam, dobivaš 5 % neto prihoda. Ako se za nekoliko godina proda, opet dobivaš svoj udio u zaradi. I što je najvažnije – taj povrat možeš ponovno uložiti u nove projekte.

To znači da kroz vrijeme možeš stvoriti mali portfelj udjela u više nekretnina. Nisi vezan za jedan stan, ne moraš dizati kredit, ne moraš se baviti stanarima ili popravcima. Umjesto toga, tvoj kapital tiho radi iza kulisa, a ti odlučuješ u koje projekte želiš ući.

Takav pristup omogućava „efekt složenog rasta“. Nije poanta jednom zaraditi i potrošiti, nego redovito ulagati i reinvestirati. Male svote, kad se pametno rasporede i ustrajno obnavljaju, kroz nekoliko godina mogu postati ozbiljna imovina. Upravo to razlikuje pasivnog štedišu od aktivnog ulagača.

Diversifikacija i sigurnost

Svatko tko se bavi ulaganjem zna jedno pravilo: nikad ne stavljaj sve u jednu košaru. Diversifikacija je način da zaštitiš kapital i smanjiš rizik.

Kod nekretnina to znači rasporediti sredstva na više projekata. Umjesto da uložiš sav novac u jedan stan u Zagrebu, možeš sudjelovati u tri različita SPV-a: jedan stan za najam u Zagrebu, jednu vilu na obali i jednu kuću u manjem gradu. Tako smanjuješ ovisnost o jednom tržištu i jednom projektu. Ako cijene padnu u Zagrebu, turistička sezona na obali može povući portfelj u plus.

Pored toga, SPV struktura osigurava jasnu pravnu zaštitu. Nekretnina je u vlasništvu društva, a ti si vlasnik udjela tog društva. Dobit se dijeli proporcionalno, a sve se vodi transparentno kroz poslovne knjige. Dodatnu sigurnost daje i EU regulativa (ECSP 2020/1503), koja standardizira pravila za ovakve oblike ulaganja i povećava zaštitu investitora.

Diversifikacija ne znači izbjegavanje rizika – znači njegovo pametno raspoređivanje. A u današnjim uvjetima, to je najbolji način da mirno spavaš dok tvoj kapital radi za tebe.

Zaključak

Štednja ostaje nužna kao sigurnosna mreža. Ali sve iznad toga dugoročno gubi vrijednost ako stoji na računu. Ulaganje, posebno u nekretnine kroz SPV modele, daje ti priliku da:

-

- očuvaš i povećaš vrijednost kapitala,

- sudjeluješ u realnim projektima,

- ostvaruješ prihod bez kredita i bez upravljanja stanarima.

Ako želiš da tvoj novac stvarno radi za tebe, vrijeme je da razmisliš o koraku dalje od čiste štednje.

Pametno uloži svoj novac

Pridruži se zatvorenoj grupi i postani suvlasnik pravih projekata

Saznaj više